Le système ferroviaire nord-américain transporte de plus en plus de pétrole brut. En ce moment, il s’en transporte 20 fois plus qu’il y a cinq ans. Depuis la tragédie de Lac-Mégantic, on s’est beaucoup penché sur la sécurité de ce mode de transport, mais beaucoup moins sur les conditions qui ont favorisé un tel essor du rail. Pourquoi le transport par rail a-t-il connu une telle croissance? Ce boom durera-t-il?

L’industrie pétrolière préfère le transport par pipeline. Mais deux facteurs jouent en faveur du rail. D’une part, la production pétrolière américaine se déplace vers de nouveaux gisements à l’avenir incertain, qui ne justifient pas les coûts de construction d’un pipeline. Et de l’autre, le pétrole de la mer du Nord s’épuise rapidement et le pétrole de schiste américain en est un bon substitut.

Bakken, la ruée vers l’or noir

La production pétrolière américaine est globalement en déclin depuis 1970. Mais l’explosion du prix du pétrole, en 2008, rend économiquement viable l’exploitation de gisements négligés jusque-là, parce que le pétrole y est difficile d’accès : les fameux schistes pétroliers. Au Québec, on a surtout entendu parler des schistes gaziers. Mais les schistes qui renferment du pétrole deviennent aussi l’objet de forages frénétiques depuis 2009-2010.

L’industrie américaine du pétrole connaît alors une forte croissance. La production totale, qui était d’à peine cinq millions de barils par jour en 2005, atteint 7,4 millions de barils en 2012. Et ce pétrole, il faut le transporter. Le système américain de transport par pipeline est vite saturé, d’autant plus que certaines des nouvelles régions productrices sont loin du réseau existant, en particulier le schiste de Bakken, au Dakota du Nord.

Le Dakota du Nord produisait environ 130 000 barils de pétrole par jour à la fin de 2007; en mai 2013, la production avait bondi à 800 000 barils. Comme la région n’est pas desservie par un pipeline, le rail reste le seul moyen d’exporter le pétrole vers les grandes raffineries du golfe du Mexique et de la côte Atlantique.

Au fait, que représentent au juste ces 800 000 barils? Le train qui a déraillé à Lac-Mégantic contenait environ 48 000 barils de brut. Il faut donc chaque jour plus de 16 convois de ce genre pour livrer le pétrole de Bakken, soit un départ lourdement chargé de brut toutes les 86 minutes.

Le transport par rail présente un grand avantage pour l’industrie pétrolière : il se rend partout et on peut facilement en augmenter la capacité. Par contre, le transport par rail coûte de 10 à 15 $ par baril, contre 5 $ pour le transport par pipeline. On a envisagé la construction d’un pipeline vers Bakken, mais le projet est presque abandonné, notamment parce que les puits de pétrole de la région s’épuisent à un rythme alarmant. La rentabilité du projet est donc très incertaine.

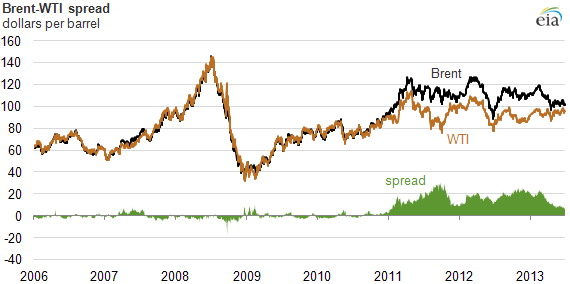

Le prix élevé du Brent

Il existe deux prix de référence dans le monde du pétrole : le West Texas Intermediate (WTI) qui s’applique au pétrole américain de densité moyenne et le Brent, qui s’applique au pétrole léger de la mer du Nord. Jusqu’en 2010, les deux prix étaient presque identiques, mais le déclin prononcé de la production en mer du Nord a provoqué une flambée du prix du Brent, qui se vend maintenant environ 15 $ de plus par baril que le WTI.

Il faut aussi savoir que les grandes raffineries du golfe du Mexique sont optimisées pour raffiner du pétrole américain moyen et lourd, tandis que celles de la côte Est, ne fonctionnent bien qu’avec du pétrole léger, qui arrivait traditionnellement par bateau. Ce produit étant devenu rare et cher, l’industrie s’est mise à la recherche de substituts meilleur marché. C’est ainsi que le pétrole du Bakken s’est mis à traverser le continent vers l’est – vers la raffinerie de Saint-Jean au Nouveau-Brunswick, dans le cas du train de Lac-Mégantic. Cette usine raffine 300 000 barils de pétrole par jour, soit l’équivalent d’environ 900 wagons de brut.

Et l’avenir?

L’avenir du pétrole de schiste américain reste incertain. Son exploitation est extrêmement coûteuse et, une fois foré, chaque puits s’épuise très rapidement, ce qui nuit à la rentabilité. On pense que la production de Bakken n’augmentera plus beaucoup et qu’elle pourrait retrouver d’ici 2020 son faible niveau de 2007. D’autres gisements de pétrole de schiste prendront peut-être la relève, mais exception faite des schistes de Eagle Ford, au Texas, les résultats sont décevants jusqu’ici.

Par ailleurs, la faiblesse de l’économie européenne a permis au prix du Brent de diminuer un peu. La différence de prix avec le WTI, qui atteignait 23 $ par baril en février dernier, est maintenant de l’ordre de 6 à 10 $ seulement. Le prix élevé du transport par train à travers le continent se justifie encore, mais il n’est pas dit que ce sera toujours le cas.

*****

Ceci constitue la première chronique de ce nouveau blogue. Je suis actuellement traducteur et rédacteur dans une firme de relations publiques, mais j’ai été journaliste pendant 15 ans, notamment pour l’Agence Science Presse et le magazine Québec Science.

J’ai un intérêt particulier pour les enjeux énergétiques, notamment ceux qui concernent la difficile transition vers une éventuelle économie verte. Mon approche de l’écologie ne cherche pas à culpabiliser ou à moraliser, mais à mieux comprendre la résistance structurelle au changement.

Bonjour,

Merci pour cette article, j’attend avec impatiente les suivants.

Merci Philippe pour ce texte informatif très intéressant. Je vous lirai avec intérêt. Je me permets de vos soumettre un site où vous pourriez puiser des idées dans le shiste anglophone; http://www.resilience.org/

Je connais ce site. C’est une bonne destination, généralement bien informée. Merci d’avoir partagé ce lien avec tous les autres lecteurs.

Un détail qui me frappe et que personne ne semble avoir remarqué: Pourquoi faut-il transporter autant de pétrole vers le golfe du Mexique et la côte Atlantique (Maine, N-B) ?

Parce que les raffineries y sont construites.

Mais pourquoi les raffineries ont été construites là ?

Parce que le pétrole brut arrivait de l’étranger par les ports (sauf le pétrole texan près du golfe du Mexique). Et qu’alors on voulait éviter d’avoir à transporter ce qui apparaissait à l’époque comme des quantités énormes de brut. Pour diverses raisons, comme:

– la sécurité

– les coûts (plus rentable de transporter le raffiné directement où la demande l’exige que de transférer d’abord le brut en quantités énormes pour avoir ensuite à distribuer le raffiné de toute façon)

Si vraiment l’avenir en Amérique du nord est au pétrole du centre du continent (Dakota, Alberta, etc.), pourquoi garder les vieilles raffineries de la côte et devoir transporter des quantités de plus en plus astronomiques de brut à travers la moitié du continent ?

Il serait beaucoup plus rentable et sécuritaire de construire des raffineries près des centres d’extraction que de multiplier les pipelines et les convois ferroviaires.

Mais pour cela, il faut voir plus loin que les rapports trimestriels.

(Et je ne parle qu’en termes de rentabilité pour l’industrie. Socialement, il faudrait mettre aussi et surtout l’accent sur la diminution de la consommation de pétrole et non favoriser à tout prix l’explosion de la consommation comme c’est le cas présentement).

C’est une question intéressante et sans pouvoir y apporter une réponse 100% sûre, je vais avancer deux hypothèses vraisemblables.

1. Le pétrole raffiné est plus dangereux à transporter que le brut; il occupe aussi plus de volume (plus ou moins 5%) ce qui le rend plus cher à transporter. Il est donc plus logique de le raffiner près des centres de consommation, qui sont souvent de grandes villes côtières (pensons au corridor Boston-Washington, ou au grandes villes de la côte Californienne).

2. Le coût de reconstruction: Une grande raffinerie, de nos jours, c’est un projet d’environ 10 milliards de dollars; ce genre de dépense ne se rembourse que sur des volumes énormes. Les pétrolières, malgré tous leurs prospectus optimistes, savent que la ressource se fait rare et que leurs approvisionnements sont fragiles. Un tel projet est donc très risqué à leurs yeux.

Notons par ailleurs que les pétrolières ne construisent plus de nouvelles raffineries en Occident; elles ont plutôt tendance à en fermer. Nous avons connu de telles fermetures au Québec dans le passé, mais les États-Unis sont aussi touchés et le phénomène est très marqué en Europe. Le volume de pétrole que nous consommons a connu un déclin significatif depuis dix ans, pas tellement en raison de nos meilleures habitudes, mais principalement en raison de la délocalisation de l’activité industrielle vers l’Asie.

Je vous remercie pour ce regard pertinent. Je vous suivrai avec beaucoup d’intérêt.