L’Association canadienne des producteurs pétroliers (la CAPP) publie chaque année un rapport annuel d’une cinquantaine de pages, accompagné d’un Statistical Handbook contenant plus de 220 pages de tableaux statistiques sur l’état de l’industrie pétrolière canadienne. Le ton de ces documents est généralement optimiste, mais une lecture serrée permet de dresser un bilan plus nuancé de cette industrie, dont l’avenir serait bien incertain sans les sables bitumineux.

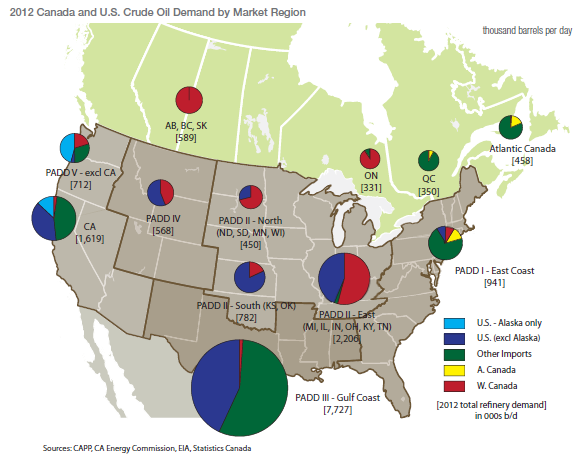

Les grandes lignes, d’abord. Le Canada produisait, en 2012, 3,24 millions de barils de pétrole par jour (Mb/j), dont seulement 0,2 Mb/j venaient de l’est du Canada (de Terre-Neuve, pour l’essentiel). Ce chiffre inclut toutes les sources, y compris le pétrole non conventionnel et celui issu des sables bitumineux. La CAPP espère que cette production doublera d’ici 2030, à 6,74 Mb/j, mais cette projection repose sur des hypothèses optimistes, comme on le verra.

Le déclin des réserves

L’état des réserves pétrolières est toutefois préoccupant. Les réserves prouvées (90 % de certitude) et probables (50 % de certitude) ont atteint leur sommet en 1970, à environ 10,5 milliards de barils. Mais les nouvelles découvertes n’ont pas couvert le rythme de l’exploitation et en 2010 (dernières données disponibles), les réserves n’atteignaient plus que 4,2 milliards de barils.

Ces chiffres ne tiennent pas compte des réserves de bitume disponibles dans les sables bitumineux, estimées à environ 17 milliards de barils. Au total, le Canada a produit 478 millions de barils de pétrole et 64 millions de barils de bitume en 2012.

Le déclin des réserves gazières est également sensible. Les réserves ont atteint leur sommet en 1985, à 2,8 milliards de mètres cubes. En 2010, elles n’atteignaient plus que 1,8 milliard de mètres cubes.

Ce déclin des réserves se répercute sur les activités de forage. Il s’est creusé, au total, près de 27 000 puits de pétrole au Canada en 2005. Ce chiffre a varié en 12 000 et 14 000 puits entre 2010 et 2012. Autre détail significatif : les forages sont de plus en plus profonds. Le puits moyen s’enfonçait de 1 139 mètres en 2005 et de 1 676 mètres en 2012.

La baisse de l’activité gazière est encore plus marquée. Il s’est foré près de 16 000 puits en 2005, contre 3 431 en 2010 et 1 110 en 2012. Le faible prix du gaz naturel en ce moment explique sans doute une bonne part de ce déclin. L’épuisement progressif et le non remplacement des puits existants provoquera sans doute une hausse marquée des prix du gaz d’ici un an ou deux (ce que ne mentionne pas le rapport de la CAPP).

Enjeux liés au transport

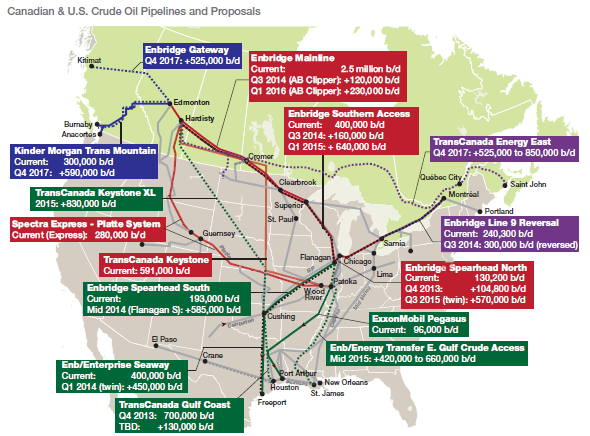

Le rapport de la CAPP accorde beaucoup d’attention à la question des pipe-lines. Le tableau qui précède présente le réseau nord-américain actuel et les modifications qu’on souhaite lui apporter. On notera qu’il y a des projets d’augmentation du débit sur pratiquement tous les pipe-lines canadiens existants. Cette capacité supplémentaire est justifiée par la croissance prévue de la production de bitume.

D’une part, le transport par train coûte trois fois plus cher que le transport par pipe-line; cela se reflète sur le prix payé aux producteurs de pétrole, qui assument en quelque sorte le prix du transport. D’autre part, le transport par train exige que l’on dilue le bitume moitié-moitié avec des distillats de pétrole. Ceci double le volume à transporter, alors que 30 % de distillats suffisent pour le transport par pipe-line.

Il faut savoir qu’à 10 °C, le bitume non dilué a la même consistance qu’une rondelle de hockey. La majeure partie des distillats utilisés pour sa dilution sont dérivés du gaz naturel canadien, dont c’est l’un des principaux débouchés commerciaux. Bref, on produit du gaz pour pouvoir extraire le bitume, pour le transporter et aussi pour le raffiner. Mais la production canadienne de distillats ne répond pas à la demande et en 2012, l’industrie en importait 260 000 b/j.

L’industrie mise sur le bitume

La production canadienne de bitume a triplé de 2000 à 2012, passant de 0,6 à 1,8 Mb/j. La CAPP espère atteindre 4,45 Mb/j en 2025, mais ces attentes seront probablement déçues. D’une part, les projections passées de l’industrie dans ce domaine n’ont jamais été atteintes : le développement des sables bitumineux est une entreprise lente et extrêmement coûteuse. D’autre part, la croissance moyenne de la production depuis 2000 a été de 100 000 b/j par an. Pour atteindre l’objectif de 4,45 Mb/j en 2025, il faudrait parvenir à doubler le rythme, à 220,000 b/j par an.

Et le Québec?

Il n’a pas jusqu’ici été question des perspectives pétrolières et gazières du Québec. En fait, sur les 50 pages du rapport de la CAPP, pas une seule ligne n’est consacrée au pétrole d’ici. Et pour cause : les rares chiffres avancés en 2010 étaient des « ressources » théoriques et non des « réserves » dont l’existence serait prouvée hors de tout doute.

À part les 7,7 millions de barils que Pétrolia affirme avoir trouvés à Gaspé (gisement Haldimand), aucune réserve exploitable n’a encore été identifiée au Québec. Les chiffres avancés pour Anticosti ne sont que des « ressources » reposant sur des hypothèses extrêmement fragiles. J’y reviendrai dans une prochaine chronique.

Sources :

CAPP Crude Oil Forecast, juin 2013

CAPP Statistical Handbook, juin 2013