Ça y est, on veut renouveler la façon de taxer les Québécois. Philippe Couillard songe à diminuer les impôts personnels et augmenter les taxes à la consommation. Peu importe la façon de taxer les contribuables, on vise indubitablement un budget provincial équilibré. Ainsi, ce n’est pas la quantité de revenus qui sera revue, mais la provenance.

Selon les propos recueillis par Radio-Canada : « Ce qui détermine le succès de la lutte contre les inégalités – qui est assez bien réussie au Québec, en passant -, c’est la quantité de revenus fiscaux, plus que

la modalité par laquelle on va les chercher. Bien sûr, le caractère progressiste de l’impôt est important ».

Donc, Monsieur Couillard, augmenter la TVQ et réduire les impôts à la source améliorerait la lutte aux inégalités ? Comme j’ai une « déformation » comptable, j’aime bien vérifier les faits avant de me lancer dans une conclusion hâtive. Qui plus est, ma formation scientifique m’a appris cette logique : si l’on trouve un seul contre-exemple, une affirmation ne peut alors être retenue comme véridique.

Un premier concept facile à comprendre : moins on a de revenus, plus on dépense une grande portion de celui-ci. Plus on a de revenus, plus on a une portion « discrétionnaire » pouvant être dépensée ou non. Ainsi, les moins fortunés paient déjà un faible taux d’impôt sur le revenu (une fois tous les crédits et autres avantages fiscaux compilés). Même en diminuant le taux d’imposition de ces derniers, il faudrait aussi une taxe à la consommation progressive ou des mesures de « protection » pour ramener le balancier à un niveau favorable.

Prenons maintenant contribuable gagnant 500 000 $ par an. En abaissant les taux marginaux d’impôts, si ce dernier décide de ralentir sa consommation, il se retrouvera indubitablement plus riche au net. En effet, épargner 10 000 $ ne coûte pas 11 498 $, ce qui est le cas d’une dépense de 10 000 $ avec les taux actuels de TPS et TVQ.

Ainsi, changer la façon de percevoir les impôts pour améliorer les inégalités ? On risque alors de manquer la cible.

L’impact du travail au noir

Par la suite, on se met à comparer des pays, et on dérape.

« En Europe, ils l’ont fait. Ils l’ont fait aussi dans les pays scandinaves, où l’on peut à la fois avoir une redistribution très juste et équitable, et en même temps avoir une fiscalité qui est plus encourageante pour la création de richesse », a affirmé l’ancien député libéral Alain Paquet. » (Source Radio-Canada)

Bon, la culture populaire, la nature de l’économie locale et les mesures de contrôle influencent beaucoup le respect des règles fiscales de la population. Lorsque l’on fait des comparaisons directes sans nuance, on se dirige dangereusement vers le sophisme.

Le travail au noir, l’évasion fiscale et l’évitement fiscal causent déjà des distorsions importantes dans notre système fiscal. Augmenter les taxes à la consommation correspond indubitablement à encourager un système de prix parallèle à l’abri des yeux du fisc. En effet, plus le niveau de taxation est élevé, plus le contribuable a le pouvoir de frauder, plus il se fait lui-même justice.

Rien ne se perd, rien ne se crée. Changer la forme est peut-être un exercice politique populaire, mais dans les faits, les besoins demeurent les mêmes.

Souvenirs fiscaux :

La mémoire étant une faculté qui oublie, ma génération se souviendra que :

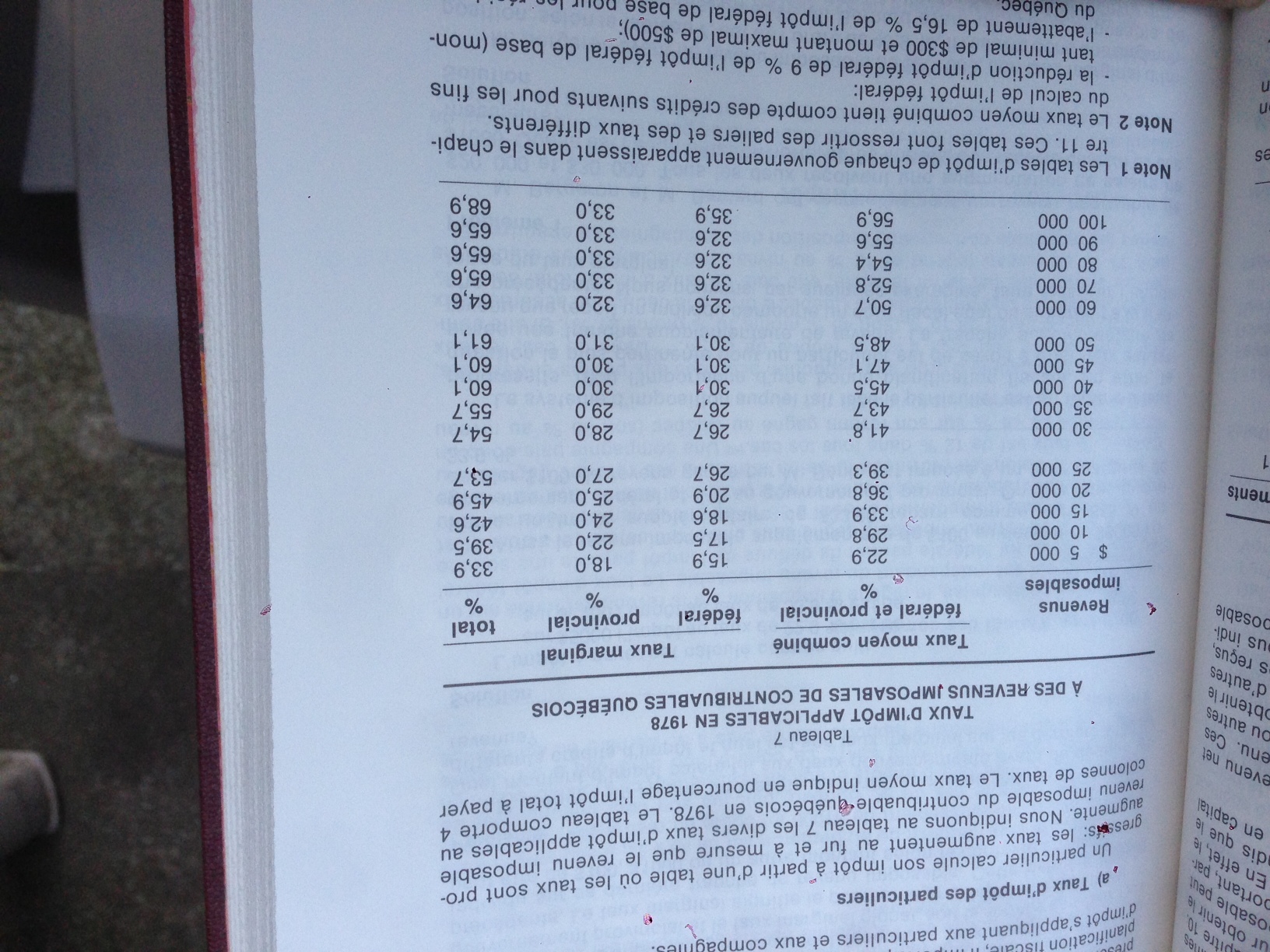

– Le taux marginal d’impôt allait jusqu’à 68 % en 1978

– La TPS fut introduite par les conservateurs le 1er janvier 1991

– Les premiers 100 000 $ de gain en capital n’étaient pas imposables jusqu’en 1994.

(Ces taux sont renversants n’est-ce pas ?)

Vous êtes dans le champ. Ce sont des suggestions de conférenciers a un forum.

Monsieur Simon,

Si vous parlez du fait que ces suggestions ont été faites dans un forum non partisan, cela ne change en rien que M. Couillard s’est exprimé sur le sujet. Regardez le lien dans l’article et la définition du mot « songe », un accord du verbe « songer ».

Vous intitulez ce billet «L’erreur fiscale», Monsieur McSween. Mais cela aurait tout aussi bien pu s’appeler «L’erreur libérale»…

Car en ayant choisi pour chef Philippe Couillard, les Libéraux ont lourdement gaffé. À mon avis, du moins. Heureusement pour ceux-ci que le PQ continue depuis longtemps déjà à se mettre (sans aide extérieure) allègrement les pieds dans les plats. À répétition. Autrement, la gaffe libérale serait très apparente.

Ça promet, peu importe la couleur du gouvernement québécois au cours des prochaines années…

(1)

« Car en ayant choisi pour chef Philippe Couillard, les Libéraux ont lourdement gaffé. À mon avis, du moins. »

Je suis toujours etonne de lire les propos ici et la qui s’inscrivent que peu dans le reel.

Des rappels :

Rappel 1: Le sujet du texte est une declaration de Philippe Couillard qui est un bon gros sophisme sur le fait de baisser les impots et augmenter les tarifs en lien avec les inegalites.

Rappel 2: Les autres candidats a la chefferie du parti liberal etaient Raymond Bachand et Pierre Moreau

Rappel 3: Vous nous dites en regard de la declaration et de l’erreur fiscale que les liberaux ont gaffe en choisissant Philippe Couillard … pourtant c’est pas clair qu’un autre candidat aurait choisit une autre approche et en fait c’est le contraire …

Rappel 4: Raymond Bachand est celui qui a evoque « la revolution culturelle » … qui consistait essentiellement a baisser les impots et augmenter les tarifs …

Rappel 5: C’est grosso-modo l’approche du gouvernement Charest au cours des 9 dernieres annees … baisse d’impot + augmentation de tarif … l’utilisateur payeur etc …

Rappel 6: Pierre moreau etait des trois candidats celui qui etait le plus enclin a rien change de l’approche Charest en toute matiere et donc reprendre essentiellement l’idee de baisse d’impot + augmentation tarif lui avec ….

Donc remarque …

Je suis pas suis de comprendre votre commentaire @Monsieur Perrier avec l’erreur fiscale et le fait de choisir Philippe Couillard …

Les trois candidats favorisait cette approche avec en plus pour Raymond Bachand le vocable de « revolution culturelle » …

A moins que vous nous dites que vous auriez voulu quelqu’un de plus a meme de bien « vendre » l’idee qui est sophisme ?

Pas sur que ca vous honore …

——

(1)

(a)

Pour la declaration de Couillard … elle est simplement a sa face meme un sophisme. Et bravo au blogueur de le relever.

L’impot etant progressif et la tarification non … il est bien evident que toute baisse d’impot + tarification uniforme va favoriser davantage les contribuables plus fortune. On deplace la charge fiscale …

(b)

A moins de cas particuliers, d’anomalie ici et la …. sur le fond l’approche ne peut qu’accroitre les inegalites de revenus.

(2)

(a)

Qu’on se comprennent bien par contre … c’est pas un egarement du chef, un lapsus, une tendance marginale …

Cette idee est predominante chez les liberaux du PLQ ….

On peut penser au gouvernement au cours des 9 annes ou la revolution culturelle de Raymond Bachand, l’utilisateur payeur etc ….

(b)

Mais il y a quelque chose de la croyance la dedans.

Pour beaucoup d’entre eux … on pense sincerement qu’en baissant les impots c’est bon pour l’economie et que par un processus de magie ultimement ca donne plus de moyen a l’etat. Et qu’on peut ensuite s’attaquer aux inegalite.

(c)

Et on se questionne pas si l’approche elle meme genere plus d’inegalite ….

(3)

(a)

Par conter qu’on soit clair … il y a un probleme de vocabulaire.

La lutte aux inegalite dont parle Couillard c’est pas vraiment dans la tete des liberaux diminuer les inegalites de maniere generale dans la societe ….

On croit sincerement que les inegalites sont dans le fond pas juste une consequence du modele mais qu’ultimement c’est une bonne affaire pis que ceux qui en beneficient le merite.

(b)

Ce qu’on veut c’est utiliser une partie d’eventuel revenu supplementaire pour l’etat obtenu en theorie par la stimulation hypothetique de l’economique par les baisses d’impots pour soulager la pauvrete.

Ce qu’on veut apres engendre plus d’inegalite c’est en rendre la pauvrete plus confortable en augmentant le salaire minimum de 10 cents ou le BS de 5$ ….

alors qu’on a mis en place de nombreux tarifs aux plus demunie et a la classe moyenne et accorder des milliers de $$ en baisse d’impot aux contribuables plus fortunes.

(c)

Ce qu’on veut en gros c’est faire un peu de charite et se sentir bien car on fait la luttes aux inegalites …

(4)

(a)

Dans cette approche la on se questionne pas beaucoup sur ce qu’on fait avec l’economie d’impot par tranche de revenu.

Que fait une personne qui a 20000, 30000 ou 500000 de revenu avec une baisse d’impot …

(b)

Serieusement quand on a 500000 et qu’on nous prend 10000 de moins … c’est pas vrai qu’on va acheter local et qu’on reinvestit dans l’economie …

On a deja notre maison, chalet, bateau, un frigo monstrueusement gros pis une laveuse qui fait 50 brasses a la fois …. on a pas de probleme avec l’epicerie et on a un revenu disponible beaucoup plus important.

A part faire plus de voyage qu’on fait deja et depenser a l’etranger, avoir un plus gros compte de banque car on arrive meme pas a tout depenser … et qu’on souhaite en laisser plus a nos enfants …

(c)

On peut bien sur etre original et envoyer son enfant en pensionnat en europe, boire comme un ivrogne pis flauber l’argent comme si c’etait de l’eau …

Mais sur le fond je suis pas sur que l’argent que l’etat redonne en baisse d’impot profite de la meme maniere a la societe tout dependant a quelle tranche de revenu on s’adresse.

(d)

C’est sur que ceux qui vivent telle des moisissures de la vente de grosse maison ou produit de luxe sont ben ben content mais ultiment c’est de l’ordre du marginal pour l’economie …

(e)

Anyway mon 5 cent … dans la vrai vie une reflexion de meme dure 4 secondes et demie …

(5)

@M.Perrier

« Car en ayant choisi pour chef Philippe Couillard, les Libéraux ont lourdement gaffé. À mon avis, du moins. »

Les autres candidats etait Raymond Bachand et sa revolution culturelle … et l’autre Pierre Moreau qui etait celui qui etait le plus enclin a garder le cap sur l’approche Charest qui consistait en baisse d’impot + augmentation de tarif …

L’erreur fiscale … les autres candidats etaient en plein la dedans eux aussi …

Mais ce que vous vouliez dire j’imagine c’est que vous auriez aimer un candidat plus a meme de vendre le sophisme aux quebecois ….

Voici un excellent résumé de la logique sous-tendant le choix de baisser les impôts sur le revenu, et monter les taxes/tarifs.

http://affaires.lapresse.ca/opinions/chroniques/stephanie-grammond/201308/28/01-4683843-taxer-la-veuve-clicquot-et-les-bmw.php

On peut être d’accord ou pas. Selon QS et l’IRIS, la résolution de tous les maux de l’humanité passe par les impôts sur le revenu. Mais on peut les féliciter de nous offrir un choix clair, alors qu’avec le PQ actuel, c’est « plus d’impôts, plus de taxes, plus de tarifs ».