J’aime bien la maxime d’Antoine Lavoisier « rien ne se perd, rien ne se crée, tout se transforme ». L’entente entre le gouvernement et la Caisse de dépôt et placement du Québec (CDPQ) pour le financement des infrastructures n’a créé aucune nouvelle ressource financière réelle pour le Québec. Ce qui a été fait représente plutôt un brassage de cartes pour présenter le jeu d’une nouvelle façon. Le chien a peut-être l’impression d’avoir accès à un nouveau festin, mais en fait, il est en train de déguster partiellement sa propre queue.

1) La présentation : le nerf de la guerre

Lorsque j’étais auditeur de compagnies publiques, on disait souvent à la blague : « Mets de la couleur dans ton rapport, ça donne de l’assurance ». En somme, la présentation est importante. La présentation de cette décision politique et économique a probablement été réfléchie depuis un certain temps pour proposer une image acceptable pour toutes les parties prenantes.

2) Traduction libre d’un communiqué de presse

Le paragraphe clé des documents proposés sur le site de la CDPQ est le suivant :

« Cette entente est de nature commerciale. Elle vise principalement une réalisation performante et efficace de projets majeurs d’infrastructure publique tout en procurant à la Caisse des rendements commerciaux pour ses déposants. Cette entente vise également à minimiser l’impact sur la dette et le déficit du Gouvernement. »

Traduction libre : Le gouvernement désire investir dans des infrastructures socialement acceptables, mais il n’a plus de fonds disponibles. Endetter davantage les Québécois et les soumettre à d’éventuelles hausses d’impôts n’étant plus une option socialement acceptée, il ne reste qu’une solution : trouver l’argent ailleurs. De ce fait, on fait une pierre deux coups (et plus). Premièrement, on présente du financement « hors bilan » puisque l’on évite une dette au gouvernement. Deuxièmement, on permet à la CDPQ d’augmenter son exposition au risque dans ce type de projets pour faire plaisir aux déposants qui exigent des rendements élevés. Troisièmement, on transfère le risque de dépassement de coûts à une structure non consolidée du gouvernement. S’il y a dépassement de coûts de certains projets, le gouvernement ne sera pas directement exposé à la critique. Il pourra utiliser son « ricochet » vers la CDPQ. Quatrièmement, en faisant participer des fonds privés extérieurs au Québec, on s’assure une tentative louable du contrôle des coûts : l’historique des contrats publics du Québec a trop souvent rimé avec dépassement de coûts.

3) Trouver du rendement :

La stratégie de la CDPQ d’être un investisseur passif avec un rendement appréciable n’est plus aussi facile qu’autrefois. D’autres investisseurs institutionnels rendent le marché compétitif et les rendements moins intéressants. Le problème de la CDPQ n’est donc pas de trouver des fonds à investir (l’actif net au 30 juin 2014 était de 214,7 G$). Le problème de la CDPQ est de trouver des investissements intéressants. Cela explique en grande partie pourquoi la Caisse tente d’investir dans des projets plus risqués pour répondre aux besoins des déposants.

4) Le legs de Michael Sabia

En décembre 2011, Michael Sabia demandait déjà d’augmenter les investissements au Québec. Depuis quelques années, c’est son leitmotiv implicite : permettre à la CDPQ de chercher le rendement où il pourrait se trouver. C’est d’ailleurs ce qu’il proposait, il y a quelques mois :

Michael Sabia, dans son mandat actuel, semble chercher à faire évoluer la CDPQ dans un monde où l’information est de plus en plus accessible. La privatisation du CN ayant été une réussite financière, il ne faut pas oublier l’impact de cette transaction passée sur la philosophie de gestion de ce dernier.

Ce contrat avec le gouvernement du PLQ, ce sera probablement le legs du mandat de Michal Sabia. Soyons honnête, la remontée des rendements après la débandade de 2008 ne peut pas lui être attribuée directement : les marchés en général ont remonté la pente de façon naturelle. On n’a qu’à faire une analyse des indices boursiers pour comprendre que même les investisseurs profanes ont fait un rendement appréciable depuis 2008 (toutes choses étant égales par ailleurs). D’ailleurs, pour présenter avec honnêteté les résultats de l’ère Sabia, les analystes financiers aguerris ne se laissent pas berner par la remontée de la bourse. Pour présenter le rendement moyen de la caisse aux déposants sur une longue période, il faut se baser sur les actifs sous gestion en 2007. Cela donne un rendement annuel moyen beaucoup moins spectaculaire de la CDPQ.

5) Dialogue Couillard – Sabia

On ne sait pas ce qui s’est réellement passé dans le jeu politique de la CDPQ et du gouvernement du Québec. Toutefois, voilà une possibilité :

Philippe Couillard : « Salut Michael, comment ça va ? »

Michael Sabia : « Not too bad, what can I do for you my friend ? »

Philippe Couillard : « Vite comme ça, n’y aurait-il pas une façon pour la Caisse d’investir dans le financement des infrastructures ? Mettons que je ne sais plus quoi « austériser ». Excuse-moi, plutôt, je ne sais plus comment optimiser davantage les contrôles budgétaires de façon adéquate pour permettre aux Québécois de trouver une adéquation entre leurs objectifs et leur capacité financière. Voilà qui est mieux formulé.

Michael Sabia (en mimant des signes de victoire): « Tu n’as sûrement écouté mes interventions des dernières années! C’est exactement ce que me réclament mes déposants depuis des années : faire du rendement!».

Philippe Couillard : « Good, let’s do it ».

D’accord, ce n’est sûrement le scénario réel, mais en somme, autant le gouvernement Couillard que la CDPQ y gagnent à court terme. Ils améliorent leur image publique en donnant plus de latitude à la CDPQ. L’impact net pour le Québec est questionné, mais comme les contribuables, la CDPQ et le gouvernement ne font pas partie d’un jeu d’états financiers consolidés, on change l’image de chacune des entités.

6) Une carte de visite pour des projets internationaux :

Les deux projets d’investissement visés sont les suivants:

A) Le système de transport collectif sur le nouveau pont Champlain et;

B) Le nouveau système de transport collectif reliant le centre-ville de Montréal à l’aéroport international Montréal-Trudeau et à l’Ouest-de-l’Île.

Pourquoi commencer au Québec ? Plusieurs raisons :

- Créer une carte de visite de la CDPQ pour des projets de gestion de ce type à l’international;

- Rendre la prise de risque acceptable aux yeux des Québécois en investissant au Québec d’abord;

- Permettre le financement immédiat d’infrastructures socialement acceptées avec des fonds nouveaux : le bas de laine des épargnants de la CDPQ;

- Rendre le partenariat public-privé acceptable en faisant intervenir la CDPQ;

- Démontrer que l’intervention du politique sur les investissements CDPQ au Québec ne donne pas que de mauvais rendements. Les Québécois financièrement avertis comprennent que le placement dans Québécor Média Inc. (QMI) a probablement été une commande politique dont le résultat financier s’est avéré un désastre pour les déposants.

7) Le résultat final ? Le chien mord sa queue.

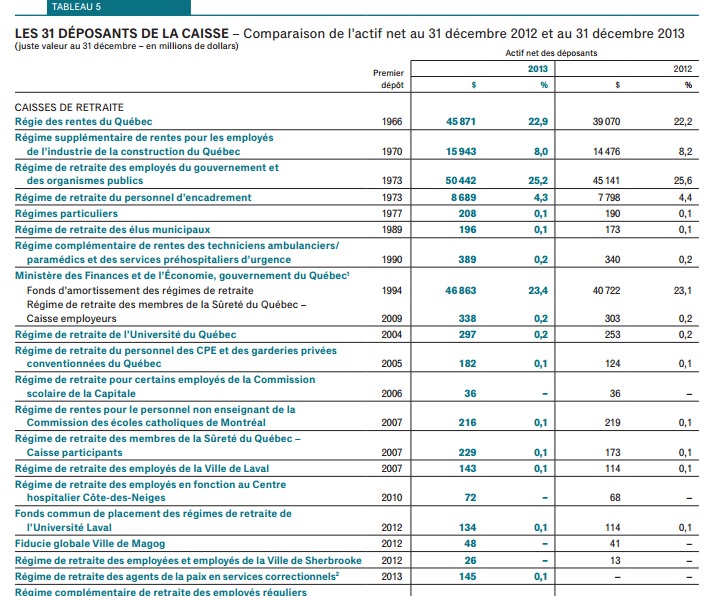

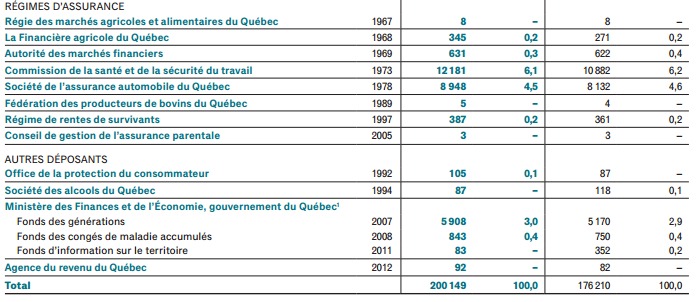

On peut dire ce que l’on veut publiquement, le but de la Caisse de dépôt et placement du Québec (CDPQ) devrait être d’abord et avant tout de générer du rendement pour les déposants. Qui sont les déposants ? Les régimes de retraite des employés de la fonction publique, la Régie des rentes du Québec, etc. [les images suivant le textes exposent la liste des déposants et leur importance relative]. En somme, les investisseurs de la CDPQ sont des contribuables du Québec. Ces mêmes contribuables demandent à la CDPQ d’augmenter leur rendement. Le rendement sera payé par qui éventuellement ? Ces mêmes contribuables. En effet, pour contrôler les coûts, augmenter les revenus du PPP et donner du rendement aux investisseurs, on doit indubitablement faire le rendement en minimisant le salaire des travailleurs et le rendement des intermédiaires des contrats. En somme, ce que le peuple québécois gagne en rendement de la CDPQ, il le paye quelque part. Investir au Québec pour la CDPQ est un transfert de fonds d’une poche à une autre pour la population en général.

Théoriquement, la stratégie dominante de la CDPQ devrait être de faire du rendement étranger et le distribuer aux déposants du Québec. Cet exercice sera concluant si et seulement si cet exercice permet de développer les investissements à l’étranger. Donc, il faut théoriquement faire de l’argent avec l’argent des autres nations.

8) En résumé, le bon côté de cette annonce :

- Possible meilleur contrôle des coûts puisque les investisseurs institutionnels ont des comptes à rendre comme preneur de risque;

- Possibilité de financer des infrastructures qui ne pourraient être dans les plans du gouvernement dans l’état des finances publiques actuelles;

- Permettre à la CDPQ de développer davantage son expertise dans la gestion de projets d’infrastructures et d’utiliser les expériences québécoises comme carte de visite à l’international.

9) Le risque :

- Un échec de ce modèle conduirait à une perte de rendement ou à un coût de renonciation pour les déposants.

Espérons que cette stratégie soit salutaire. Comme disait un chef de parti politique « on verra ».

Très bel exposé.

CHAPEAU

Je seconde.

Enfin! J’ai l’impression de comprendre, un peu plus… Mais question, en espérant ne pas être dans le champ : pourquoi est-ce qu’on n’a pas pensé à ça avant, si ça semble si logique comme partenariat? La CDPQ était-elle plus frileuse à prendre des risques?

Le risque ?

Ne pas oublier: Pour obtenir du rendement, il faut générer des profits. Or, si le transport collectif est rentable économiquement et socialement (retombées économiques), il n’est pas générateur de profits pour les investisseurs. Sinon, il y a belle lurette que le « marché » du transport collectif serait envahi d’investisseurs privés. Et Couillard aurait eu recours à la marotte libérale, les PPP, plutôt qu’à la CDP.

La seule manière de générer des profits avec le transport en commun est de hausser les tarifs au point de couvrir, non seulement les coûts, mais aussi la « marge bénéficiaire ».

Une belle manière de nous rentrer l’utilisateur-payeur dans la gorge, avec l’idée qu’il est normal qu’on paie plus que cela coûte. En attendant que les projets soient vendus à des intérêts privés. Après, la CDP a le droit de vendre des « placements ».

Et si la Caisse de Dépôt perd de l’argent, tant mieux: Ils pourront couper dans quelques années l’argent versé aux retraités (nous éventuellement). Les « vieux » ça n’a aucune valeur économique s’il ne siège pas sur un gros CA.

C’est gagnant-gagnant pour les financiers qui nous dirigent.

P.S. Je salue votre analyse. Vous êtes le premier que je lis à avoir remarqué ce que j’écris depuis hier: La belle manœuvre comptable qui consiste à passer des dépenses gouvernementales hors du budget du gouvernement (donc permettant, sur papier, d’arriver à un « déficit zéro » officiel) tout ne pigeant quand même dans notre argent.

(Avec toute la déresponsabilisation du gouvernement en cas de dépassements de coût et autres causes de pertes financières).

Investiriez-vous VOTRE fonds de pension dans des projets de transport collectif québécois en espérant y trouver de meilleurs rendements?

Non bien sûr. Beaucoup trop risqué.

Alors, pourquoi la Caisse devrait-elle le faire?

Que voici une analyse particulièrement complète et intéressante sur ce même sujet:

https://jomarcotte.wordpress.com/2015/01/16/le-plan-i-du-tandem-couillard-sabia/

Extrait:

« Fermez les yeux deux secondes. Imaginez un PKP premier ministre du Québec. Imaginez qu’il nomme à la tête de la Caisse de dépôt, un interventionniste invétéré qui n’a aucun scrupule à risquer les fonds de pension des employés du secteur public en cadeaux électoraux… pour le bien commun, évidemment. Vous trouveriez toujours l’idée bonne?

Plus encore. Imaginez que cette « entente commerciale » entre le gouvernement du Québec et la Caisse de dépôt et de placement ait été proposée par Pauline Marois. Avouez. Vous seriez dans tous vos états. Suggéreriez-vous toujours d’applaudir à l’idée d’élargir la mission de la Caisse?

Bref, il y eu le plan « O » de Parizeau; voici maintenant le plan « I » de Philippe Couillard. »

Bonne lecture!