Depuis quelques jours, je reçois beaucoup de haine gratuite et d’insultes de la part d’artistes du Québec. Je dois l’avouer, cette réaction me déçoit. Elle démontre un côté réactionnaire et non rationnel de la lecture d’un texte tout à fait factuel. Étant d’une nature relativement rationnelle, j’aimerais leur répondre calmement ici, sans avoir à le faire individuellement à coup de réponses sur les réseaux sociaux (où les échanges atteignent le point Godwin ou les insultes personnelles gratuites un peu trop rapidement). Surtout, l’exercice s’avère très répétitif. Alors, voici quelques points à soulever.

- Le titre : « J’aurais voulu être un artiste »

En journalisme, le premier point important, c’est de trouver un titre accrocheur. Dans les pages du cahier Affaires, c’est toujours sympathique de faire un lien inattendu. Ici, le titre et le rappel à la fin du texte n’étaient qu’une technique d’écriture, un clin d’œil à une œuvre connue de tous. Mon texte servait à dire « j’aurais voulu être un artiste » au plan fiscal. En somme, le travailleur autonome moyen n’est pas considéré de la même façon que l’artiste et n’est pas exposé aux mêmes règles fiscales à revenu équivalent. Commencer à faire un parallèle avec la notion de risque n’est pas un concept que l’on inclut dans la progressivité des tables d’imposition. On regarde le revenu total annuel. Malgré le fait que j’aie pris le temps de préciser « je ne dis pas que c’est bien ou mal », on m’a quand même prêté des intentions négatives envers les artistes. J’ai écrit le texte en français, sans prendre position. J’ai donné l’information pour que le lecteur puisse lui-même analyser la situation. Pourquoi maintenant ? Simplement parce que je viens de finir mon année financière 2016 et que je découvre des avantages fiscaux. Comme pour tout texte journalistique, l’idée vient avec une anecdote. Pour ma part, c’était la clôture de mon année d’imposition 2016. À tous les artistes qui m’accusent de souligner la fiscalité avantageuse des artistes et non des autres professions (comme la situation des médecins), je vous invite à lire ce texte de 2014. Je ne peux quand même pas le répéter chaque année. Donc, mettons une chose au clair : mon texte n’était pas une attaque aux artistes, mais simplement la précision d’avantages fiscaux spécifiques à ce milieu : le fruit de mon étonnement personnel du moment.

- La loi de l’offre et de la demande

La majorité des artistes n’ont pas un revenu élevé. C’est un fait, je ne remets pas ça en doute. C’est statistiquement prouvé. D’ailleurs, avant de m’insulter personnellement en me disant que je ne connais rien à la situation des artistes, je vais même appuyer vos dires.

Le monde des artistes est large. Il attire beaucoup de gens. Les barrières à l’entrée du marché des artistes existent au niveau des comédiens : les écoles de théâtre. Bien que ce passage existe, il n’est pas obligatoire d’y être admis pour adhérer au milieu (bien que cela rende l’accès très difficile, surtout quand on inclut la réalité des agences d’artistes).

En somme, beaucoup de gens veulent être artistes. Pourquoi? Chacun a ses raisons, mais c’est une catégorie d’emploi qui frappe l’imaginaire. Bien que la réalité soit rarement rose, les concours de chanson télévisés servant à vendre du rêve sont très populaires.

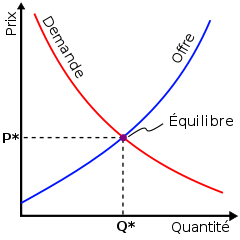

Alors, selon le principe de l’offre et de la demande, on trouve le point d’équilibre : le prix que le marché est prêt à payer. On représente souvent cette réalité de cette façon :

Donc, selon le graphique généralement utilisé, plus il y a un salaire élevé, plus il y a de gens qui sont prêts à offrir leur service dans un domaine. On voit aussi sur le graphique qu’il y a un salaire en bas duquel on n’est pas prêt à offrir ses services (généralement, le salaire minimum représente la plus petite partie de ce salaire. Moins, le travail est attirant, plus le salaire le plus faible accepté est élevé).

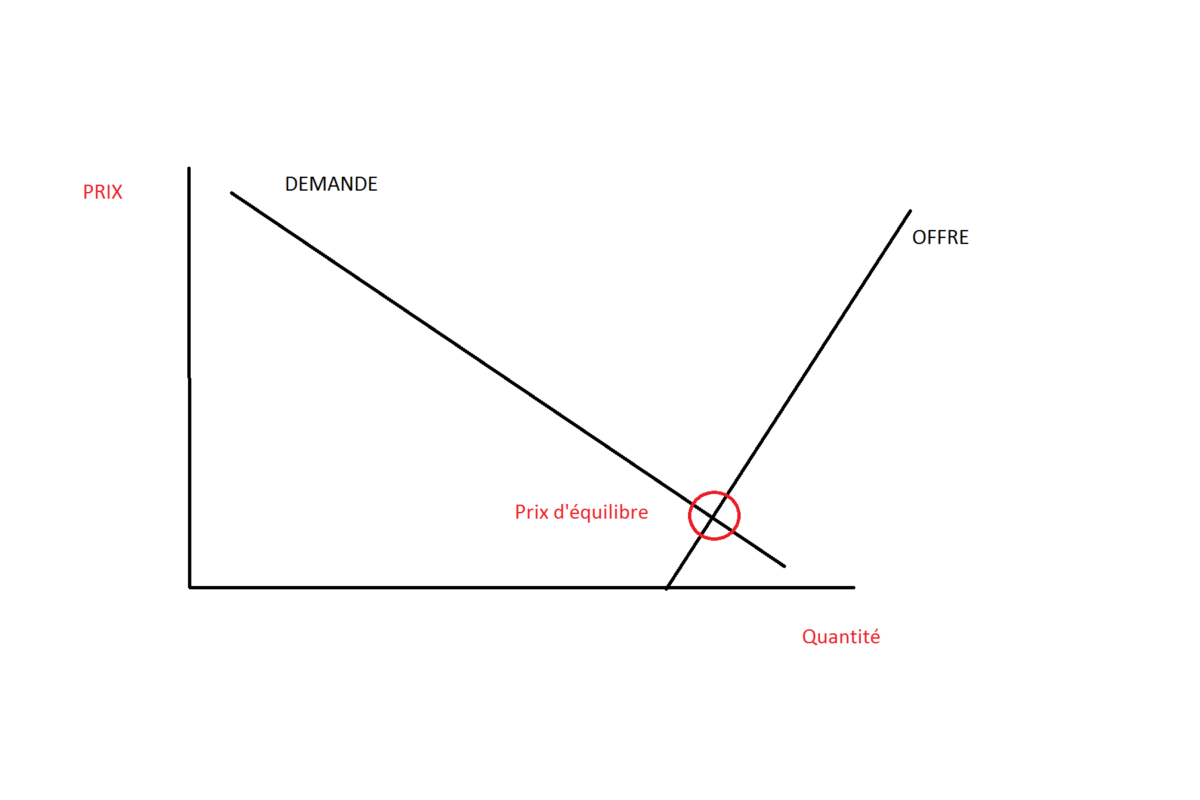

Le domaine artistique ne respecte pas cette logique. Les gens veulent tellement être des artistes que beaucoup de gens sont prêts à travailler à de maigres salaires (parfois bénévolement) pour faire partie du milieu.

Donc, le graphique précédent pourrait être réinterprété comme ceci pour le milieu artistique (de façon approximative pour la démonstration) :

Le cercle représente un autre prix d’équilibre, beaucoup plus bas que les autres sphères du monde du travail. On remarque que, selon ce graphique, beaucoup de gens seraient prêts à ne rien gagner pour être artistes. En somme, l’offre d’artiste est trop grande pour la demande du marché. Le corollaire de cette réalité : un très petit nombre d’artistes gagnera bien sa vie, mais la très grande majorité ne pourra pas vivre de son art. Le prix (revenu) d’équilibre sera faible.

- Le plan B

Je ne sais pas comment on a transformé un article fiscal en débat pauvre contre riche, mais ce n’était pas le point de départ. Chose certaine, la précarité financière de l’artiste est si évidente et son succès (s’il arrive) souvent si éphémère que celui-ci doit avoir un plan B. Quoi? Oui, une carrière active dans le monde du travail représente de 35 à 45 ans de travail actif ( un nombre très variable). Gagner sa vie comme artiste sur une très longue période est une réalité très rare, mais aussi de moins en moins réaliste : le marché extérieur est maintenant si accessible, que l’offre culturelle mondiale envahit notre réalité.

Financièrement, l’artiste n’a pas le choix d’avoir un autre emploi dans la majorité des cas ou même prévoir un changement de carrière éventuellement. Ce n’est pas un droit de gagner sa vie dans un domaine, peu importe le domaine. C’est une question de marché : est-ce que quelqu’un veut de mes services ? Sinon, on doit se rendre à l’évidence : il faut gagner sa vie autrement.

- La fiscalité

Que ce soit le report de revenus sur plusieurs années ou les déductions fiscales pour droits d’auteurs ou pour l’achat de vêtements, un fait demeure : ces mesures servent quand on a un « bon revenu ». En somme, les artistes à faibles revenus ne profitent pas ou pas autant des avantages fiscaux que les artistes comptant sur des revenus plus élevés. Parce que plus le revenu est élevé, plus la déduction apporte une réduction d’impôt. C’est le principe même d’une déduction fiscale. Pour les artistes vraiment précaires, le crédit de base existe, comme pour tous les moins nantis de la société.

Si on veut aider plus d’artistes à gagner honnêtement leur vie, ce n’est pas une déduction qui va être une mesure plus efficace. Comme le graphique de l’offre et de la demande le démontre, il faut augmenter la demande ou réduire l’offre pour augmenter le prix d’équilibre. Comment augmenter la demande à un certain prix ? On le fait déjà : on subventionne des productions pour que le client puisse y assister à un prix qu’il considère raisonnable de payer et pour que les producteurs puissent rentabiliser leur modèle d’affaires. On peut bien garder les avantages fiscaux actuels aux artistes, mais il faudrait sérieusement se poser la question : pourquoi on ne donne pas les mêmes avantages aux autres travailleurs autonomes ? C’est ça le véritable débat. Les travailleurs autonomes des autres domaines n’ont pas d’association pour défendre leurs intérêts communs. Opposer les riches aux pauvres à partir de mon article initial est une dérive intellectuelle et je trouve bien dommage que certains aient fait ce raccourci.

- La survie de la culture locale

Oui, la culture au Québec a besoin d’être aidée artificiellement. Sinon, la seule loi du marché viendrait éliminer certaines formes d’art. C’est un choix de société que j’accepte comme beaucoup de contribuables. J’y vois une valeur intangible. Par contre, comme toute aide, elle doit être utilisée logiquement et démontrer son efficacité.

- Le réalisme est de mise

Soyons conscients d’un fait : même subventionné, le marché des artistes est compétitif. Quand on se lance dans cette carrière, on le fait en toute connaissance de cause : notre espérance mathématique en salaire s’approche d’un revenu très faible. L’offre est trop élevée pour la demande. La majorité des artistes doivent travailler ailleurs.

Alors, les statistiques des revenus UDA ne sont pas une représentation de la réalité du revenu réel de l’artiste. Si je travaille dans un café et que j’y gagne, disons 15 000$ par année et que je participe à quelques projets de l’UDA pour 10 000$, mon revenu annuel déclaré à l’UDA est de 10 000$, mais mon revenu réel est de 25 000$. Alors, les statistiques de l’UDA sont plus faibles que la réalité. J’en suis un bon exemple, j’ai un revenu de plusieurs sources en travaillant pour deux. Mes revenus UDA sont très faibles, mais mes revenus hors UDA sont élevés par rapport à la moyenne. Je ne suis peut-être pas un « vrai » artiste selon plusieurs, mais je fais quand même partie des statistiques. Tout comme l’humoriste dont une fraction de ses revenus annuels sont enregistrés à l’UDA. En somme, on peut gagner 100 000$ par année et déclarer un revenu UDA de 5000$. Selon l’UDA, je suis un pauvre, selon le fisc, je suis favorisé.

Conclusion :

Mon texte initial a été perverti non pas par ce qu’il exprimait, mais par l’interprétation qu’on en a faite. Comme dans le cas d’une oeuvre artistique bien connue, elle peut être bien interprétée ou mal interprétée : tout dépend des aptitudes ou du talent de celui ou celle qui en fait l’interprétation.

NB : Un bon angle d’attaque pour critiquer mon texte initial aurait été de retourner à l’origine de la Loi sur le statut de l’artiste au Canada et des avantages fiscaux octroyés par le Québec. Pour ceux qui voudraient pousser la réflexion plus sérieusement, voilà une bonne piste de départ.

Tellement bien dit et bien expliqué!

Bravo. Enfin une opinion neutre et honnête.

Parlez-en en bien, parlez-en en mal, mais parlez-en! Au final, tout ce débat relance quelques sujets importants en tant que société, ce qui est une bonne chose si celà nous permet d’avancer tous ensemble!

La compréhension de la comptabilité n’est pas choses simples. Il nous faut des comptables comme vous pour la vulgariser. Vous avez trouvé une mesure fiscale qui avantage une catégorie de travailleurs autonomes particulière, la réaction aurait dû venir de la révolte de ceux qui sont privés de cet avantage. Mais comme vous mettez les doigts sur une absurdité qui risque de faire couler de l’encre et d’enlever quelques choses à quelqu’un (Les artistes), ceux ci montent au front !

Faisons le vrai débat et questionnons le pourquoi de cet avantage à cette catégorie. Je suis travailleur autonome depuis presque 20 ans et je vous assure que je suis frustré de prendre connaissance de cet avantage à laquelle je n’ai pas droit. Mes vêtements achetés et lavés au nettoyeur du coin me coûtent. J’ai maintes fois demandé à mon comptable si je pouvais déduire ces achats/dépenses de mes gains car ils représentent de réels dépenses dans le cadre de mon travail. Je ne mets pas mes costards quand je suis à la maison ou dans des réunions de famille et comme ma voiture qui m’en coûte et pour laquelle je déduit mon usage « Commercial » il y a une portion personnel pour laquelle je ne prends pas de déduction. Alors pourquoi ceci ne sappplique pas pour mes vêtements ??

Tel est le vrai débat selon Moi. Alors qu’on vous lache les « Basquets » avec ce pleurnichage….

Ou sont donc les travailleurs autonomes qui sont privés de cet avantage… j’aimerais bien les entendre. Ça risquerait de faire avancer les choses en incluant les artistes.

Un travailleur autonome tanné de payer !

« T’aurais voulu être un artiste… (suite et fin!, je l’espère.)

À mon avis, tu prêches pour les convertis. Ceux qui ont compris ta réplique à Nathalie Petrowski ont sûrement tous souri, hoché de la tête et son allés se coucher. Les autres ont passé du temps à chialer, écrire de looongues réponses sur les réseaux sociaux et passés à côté de ce que tu à tenté de dire. En faits, non, plutôt que tu as dit très clairement mais que personne n’a lu et pris le temps de reflechir et comprendre. Dorénavant tu auras beau expliquer, ré-expliquer différemment, et t’acharner ça ne servira à rien.

Je te suggère de simplement lever les yeux au ciel, baisser la tête et la secouer doucement tout en prenant une grande respiration.

Les bornés ne comprendront toujours que ce qu’ils veulent bien entendre.

Il y aura toujours 50% de la population qui saura, sera, voudra, pourra, davantage que l’autre moitié.

La rigueur et la neutralité intellectuelle exige un effort véritable. Imperceptible de celui qui les fuit puisque trop énergivore…

C’est pas tant d’être borné que de ne pas être capable ou pire encore ne pas vouloir.

Belle plume! Je ne comprend pas ce qui est aussi difficile à saisir…ceux qui vous insulte sont pauvre, oui oui, pauvre d esprit!!

Belle plume! Je ne comprends pas ce qui est si difficile à saisir…Ceux qui vous insulte sont pauvre, oui oui! Pauvre d esprit!!

Bonjour,

Toujours membre UDA mais ayant cessé toutes activités depuis plusieurs années ayant trouver un emplois rémunérateur et stable ceci dit, j’ai pendant 20 ans très bien gagne ma vie comme membre, je suis tellement en accord avec ce que vous exprime. Malheureusement pour beaucoup de membres c’est une question de vie que d’être un artiste même dans la rue. Plutôt que de remettre en question sa vie professionnelle on accepte n’importe quoi au prix même de sa santé physique, mentale et économique. L’ego est trop fort! Il fait pourtant accepter que toutes bonnes choses peut avoir une fin et que ce n’est pas la fin du monde de débuter une nouvelle aventure. Il y a « trop » d’artistes, l’offre est de tout temps surdimensionnée par apport à la demande; Nombre d’écoles de théâtre (université comprises), mannequins, musiciens, commentateurs, journalistes etc. Faut dire aussi que financièrement ça fait bien l’affaire de lUDA, ca génère de l’argent provenant tant des stagiaires que des membres non Actifs… afin d’avoir de meilleurs statistiques pour UDA pourquoi celle-ci ne réduirait pas la cotisation annuelle des membres qui n’ont eu un revenu, par exemple, sous les 2000$ sur une période de 365 jours? … Mais bon, peut-on empêcher les gens de rêver à devenir un « artiste »? À voir le bottin si épais de UDA qu’est-ce qu’un Artiste? CA c’est un autre débat!

Cordialement,

MAC

Je ne suis pas comptable, pas plus qu’artiste. Je ne suis pas un universitaire pas plus qu’un travailleur autonme. Je suis un simple et ordinaire citoyen travailleur salarié. Pourtant, je comprend tellement bien ce que Pierre-Yves McSween exprime. Je l’avais bien compris lors de son premier article, mais encore plus évident avec celui-ci. Personne avant n’avait apporté cette facette fiscale, à vrai dire, je ne l’aurais peut etre pas compris si ca n’avait pas été aussi bien écrit. Il ne penche pas plus d’un côté que de l’autre, il rapporte un fait et pose la question à savoir pourquoi n’en est-il pas de même pour d’autres payeurs de taxes dans des situations semblable. J’ai beaucoup de respect pour ces artistes que j’apprécie et qui me divertissent et qui travail fort pour ce que ca leur rapportent. Mais se défendre en s’attaquant à l’auteur de cet article en ennumérant les misères de l’industrie, va completement à contre sens du but premier de l’article.

En terminant, je dirais simplement que tout le monde voudraient faire plus se sous et payer moins d’impots, mais en même temps, plusieurs d’entres eux réclames plus des gouvernements. Vouloir avoir le beurre et l’argent du beurre ne fonctionnera jamais.! Bonne année tout le monde.!

PY McSween fait preuve d’un courage et d’une ténacité exemplaire en s’exprimant d’une façon aussi factuelle et réfléchie. Dans un monde où l’instantanéité prime sur la profondeur, il est difficile pour un émetteur d’opinion rationnel de se faire valoir. Premièrement, cela lui impose de consacrer plus de temps à pondre son argumentaire, au risque de voir le premier quidam lui répondre de manière irréfléchie en raison d’un possible biais perceptible par un angle involontairement non-couvert. Deuxièmement, il risque de voir le débat auquel il prend part ne plus être d’actualité lorsqu’il sera enfin prêt à transmettre son message. Au risque aussi alors d’avoir consacré beaucoup d’énergie intellectuelle inutilement. Troisièmement (et je m’arrêterai paresseusement ici parce qu’à la petite école on m’enseignait d’appuyer mes textes argumentaires sur au moins 3 paragraphes-malgré qu’il existe de nombreux autres arguments pour appuyer mon idée), son auditoire visé, apte à recevoir et soupeser ses arguments, est probablement las de perdre son temps à lire des textes écrits justement par le premier quidam. Du coup, l’auteur rationnel et intelligible est noyé dans une mer d’émetteurs réactifs légers, sans être en mesure d’atteindre son destinataire.

Merci M. McSween d’avoir contribué un tant soit peu à relever la barre de notre intelligence collective en matière de débat. Et de grâce, ne perdez pas votre temps avec le quidam, au risque de vous décourager de poursuivre votre essentielle contribution publique.

« tout dépend des aptitudes ou du talent de celui ou celle qui en fait l’interprétation. »

…Ou de la clarté du propos de celui qui doit écrire une deuxième chronique pour expliquer son point de vue.

Le premier était TRÈS clair. La seconde explication est précisément pour les idiots.

Bonjour,

Voilà un bon exemple des dérives des réseaux sociaux. C’est pourquoi vous ne m’y trouverez pas. Au Québec, en matière d’économie et de fiscalité , l’opinion du pompiste et du commis de dépanneur sont considéré sur le même pied que celle du docteur en économétrie. Sans vouloir mépriser ni les uns et les autres. Tout le monde a droit à son opinion, mais elles ne se valent définitivement pas toutes. Pour avoir étudié en économie et œuvré 25 ans à Revenu Canada , ça fait longtemps que j’ai renoncé à dénoncer les préjugés et l’ignorance généralisée en ces domaines.

Quand tu crois que tous les riches ne paient pas d’impôt et qu’ils ont tous pignon

Sur rue dans les paradis fiscaux, aucun argument ne peut te faire changer d’idée.

Sans trahir la confidentialité , je peux confirmer que les plus riches de tous les milieux paient un lourd tribut , car j’ai eu leur T1 entre les mains cent fois plutôt

Qu’une.

Michel Favreault

Bravo pour cet excellent texte.

Au Québec il y deux secteurs d’activité qu’il est interdit de critiquer: la culture et l’agriculture. Deux lobbys intouchables.

Bien dit M. Cyr,je pense exactement comme vous

Monsieur McSween, on dirait que vous allez bientôt être invité à Tout le monde en parle 🙂

M. Mc Sween est un excellent vulgarisateur! Il est surprenant et décevant d’apprendre que PLUSIEURS artistes ne comprennent pas les propos de l’article!

C’est simple: les artistes ont des avantages fiscaux différents et rehaussés en comparaison avec les autres travailleurs autonomes. Ce n’est pas bien, ce n’est pas mal, c’est juste la réalité!

C’aurait été intéressant que les détracteurs utilisent leur énergie afin de débattre de la réelle question: pourquoi les avantages fiscaux sont différents pour les autres travailleurs autonomes et faudrait-il modifier cette réalité?

Là, c’aurait été intéressant!

M.McSween, vous êtes très patient de vous réexpliquer auprès de vos détracteurs. Car selon moi, la seule chose qui peut faire en sorte qu’on ne comprenne pas votre propos est l’aveuglement volontaire!

Mettons qu’avec un tel titre et un tel sujet: les artisses bs de luxe, vous deviez bien vous douter que les clics si « payants » ne sauraient manquer. C’est, selon ce que vous dites, votre propre situation fiscale de 2016 qui vous a inspiré cette grosse bouffée de populisme. Le comptable que vous êtes sait bien que la loi de l’impôt ne doit pas être lue et analysée un article à la fois. Si le petit diable qui rigole ne scintillait pas au-dessus de votre jolie tête au moment de peser sur envoyer, c’est qu’il était déjà occupé à compter les J’aime.

Madame Doyon, se gargariser aux « miles », c’est pour Kim Kardashian…

Bien dit encore une fois. Au Québec, il semble effrayant de parler d’argent. On parle qqfois de sous., de né pour un petit pain..on mange même du Ptit Québec. M McSween fait le ménage. Son livre devrait étre à l’étude dans les écoles.

À quand les cours d’economie dans les écoles?

Le savez-vous, ici à Vancouver, les chinois prennent des cours d’économie et après ils font une spécialité. Pourquoi ? Pour ne pas avoir à travailler pour les autres et attendre après le gouvernement. Voilà !

Comment être plus claire ?

Tout corps de métier à ses avantages et inconvénients , de temps à autre on doit prendre sa pilule . ?

Le petit souci des articles de PYM. C’est le ton condescendant utilisé. Ses articles sont excellents par contre. le fond est parfait, Juste a travailler la forme un peu pour être un tantinet moins hautain.

Bravo a vous d avoir mis a jour cette politique interne , d ‘une part vous parler d ‘une évidence qui peu déplaire a mr tout le monde et la face caché de se groupe sélecte qui regarder moi qui je suis mais ne m’adressé pas la parole Qui comme Gilbert Rozon lui qui mange a tous les rateliers Excellent d ‘avoir mis les choses en relief n’en déplaisent a ses Artistes qui voulais être vedette Et rmise au point et réponse sans bavure

Le petit souci des articles de PYM. C’est le ton condescendant utilisé. Ses articles sont excellents par contre. le fond est parfait, Juste a travailler la forme un peu pour être un tantinet moins hautain.

C’est dommage de devoir se justifier autant, alors qu’au préalable Madame Petrowski a écrit son article qui ne repose sur aucuns réels fondements , ni faits; si ce n’est peut-être qu’une crampe au cerveau de sa part.

M. McSween,

Je pense que vous n’avez pas saisi la chronique de N. Pétrowski…

Dans l’fond ce qu’elle vous disait, ou plutôt reprochait, c’est de prendre les artistes pour illustrer votre propos sur les injustices fiscales. C’est un peu comme si vous preniez en exemple les bénéficiaires de l’aide sociale pour parler d’abus du système…

Comme le mentionnait « Steve » dans un commentaire qui vous était adresse, pourquoi ne pas vous être servi de la situation des médecins qui ont les privilèges de travailleur autonome alors que leur seul employeur est le gouvernement. Ou comme le mentionnait N. Pétrowski, de hauts-salariés qui ont aussi de nombreux privilèges permettant diverses déductions fiscales… bien plus injustes que celles dont peuvent se prévaloir quelques personnes à qui on reconnaît un « statut d’artiste ». Voilà le propos qu’elle a défendu. Vos deux réponses sont inappropriée… Voyons, on ne se répond entre collègues à moins que votre réputation ait été gravement atteinte, ce qui de toute évidence, n’est pas le cas.

Ce texte n’est que l’une des très nombreuses chroniques que M. McSween a écrites depuis des années, ce qui lui a d’ailleurs permis de s’inscrire à l’UDA, d’en constater les avantages fiscaux… et d’écrire sur le sujet.

Comme vous pouvez vous en douter, ces très nombreux textes portaient sur des sujets variés portant sur n’importe quoi d’autres que les artistes.

Comme vous le dites si bien les déductions sont utiles quand on a un « bon revenu ». Les artistes à faibles revenus ne profitent pas de ces avantages fiscaux. Pour les artistes a revenus précaires, un crédit artistique seraient plus approprié. Que penser des crédits en R&D pour les entreprises, des subventions des salaires pour les emplois dans le domaine technologique, du BS demandé par les entreprises de Presse, de l’évasion fiscale dans les paradis fiscaux et je pourrais continuer… Drôle de monde dans lequel nous vivons!

Bravo de répondre calmement et factuellement. Ca se perd dans un monde où les émotions, le jugement et les opinions tranchées dominent…

Le plus étrange avec les médias sociaux, ceux qui écrivent des commentaires déplacés ou carrément de haine, lorsqu’ils sont en désaccord avec les propos de quelqu’un, affichaient, pour la plupart, « Je suis Charlie » comme sur leur page!!!

Bravo pour ce texte! En effet, les travailleurs autonomes mériteraient de tels avantages. Merci pour votre analyse.

Pierre-Yves McSween plaît davantage qu’il déplaît à mon avis. Il est triste de s’imposer de répondre à des gens qui souhaitent débattre de ses opinions qui ont leur place. Peut-être que le style d’écriture ne rejoint pas les lecteurs du Voir, alors qu’il rejoindrait davantage les gens sur Les Affaires. Ou au 98.5. Il est clair pour moi que l’opinion d’un esprit cartésien peut s’attendre à choquer le mode de pensée des artistes. Le contenu a sa place. C’est le média qui n’est pas le bon à mon avis. Poursuivez votre excellent travail, Pierre-Yves.

Dans une province ou plus de 50% des gens sont analphabètes fonctionnels, il n’est

pas étonnant d’être mal compris. Les plus brillants fondent une école de l’humour.

Ça c’est le meilleur gag! Yvon Deschamps aurait dû y aller, il aurait eu une carrière

intéressante.

Ce qui déçoit c’est que Voir vous accorde tant d’espace pour épancher votre frustation. Le plus tôt vous passerez à autre chose, mieux il en sera pour les lecteurs.

Ce qui est bien avec un blogue, c’est que la lecture est gratuite et non obligatoire. Si le lecteur est lassé, il peut aller lire ailleurs.

J’aime beaucoup vos analyses. Un peu de rigueur dans les papiers des chroniqueurs nous ferait beaucoup de bien. Ça pourrait même devenir une suite logique à chaque papier publié. Je les lirait avec beaucoup de plaisir. Merci

Très beau texte. Les faits sont bien relatés.

La plume et l’esprit d’analyse de Monsieur Mc Sween pourraient être également mis à profit pour expliquer des enjeux fondamentaux de notre société; tels que l’endettement de nos gouvernements et la répartition de nos ressources fiscales en éducation et en santé. Nous devons beaucoup aux artistes et écrivains pour notre survie culturelle dans le système nord-américain mais ils ne sont pas les seuls à trimer fort pour notre existence en tant que société distincte.

Monsieur McSween, j’admire votre ténacité à bien expliquer les choses, malgré le risque d’être mal compris. Pourtant, nous sommes plusieurs Québécois qui avaient besoin qu’un excellent pédagogue et un vulgarisateur en finances, comme vous, vienne éveiller notre conscience. Ce que je déplore, c’est le fait que notre lecture et notre compréhension d’un texte puissent être aveuglées par nos intérêts personnels qui pourraient s’avérer menacés… Faire les choses en toute objectivité, ne serait-ce qu’avec une touche de celle-ci, ce n’est malheureusement pas donné à tout le monde. Est-ce que des Québécois auraient aussi besoin d’un bon vulgarisateur pour nous sensibiliser à être plus objectif sur certains sujets? Fort probablement que oui.

Monsieur McSween, continuez votre excellent travail.

Voir le document suivant qui montre le revenu total des artistes professionnels en comparaison de celui de l’ensemble des travailleurs. Notez que je suis favorable au soutien public des arts et des médias.

https://www.mcc.goût.qc.ca/fileadmin/documents/publications/portrait-socioeconomique.pdf

Ce que toute cette saga m’inspire: on va dénoncer tous ensemble les privilégiés de la société quand on en est exclus. Mais quand on fait partie d’un groupe qui a des privilèges, on fait tout pour les justifier, quitte à verser dans les sophismes et les insultes lorsque confrontés à des argumentaires qu’on ne peut réfuter rationnellement. C’est, il semble, la nature humaine. Et les artistes sont des humains comme les autres.

J’adore ce que vous faite Mr. Mcsween. Vous êtes un très grand vulgarisateur.